Налоги в Сербии: что необходимо знать предпринимателям

Введение

Сербия становится все более привлекательным направлением для ведения бизнеса благодаря стратегическому расположению, конкурентоспособной налоговой системе и поддержке иностранных инвесторов. Понимание местной налоговой системы — первый шаг на пути к успешному ведению бизнеса. В этом руководстве мы подробно разберем ключевые аспекты, от корпоративного налога и НДС до налоговых льгот, которые Сербия предлагает инвесторам.

Для удобства навигации в статье представлено оглавление, которое поможет быстро найти интересующую информацию:

- Преимущества налоговой системы Сербии

- Корпоративный налог на прибыль: подробности и возможности

- Налог на добавленную стоимость (НДС) в Сербии

- Налоги на заработную плату и социальные взносы

- Налог у источника выплаты в Сербии

- Налог на имущество для бизнеса

- Налоговые льготы и освобождения для бизнеса

- Как вести деятельность в соответствии с налоговым законодательством Сербии

- Заключение

1. Преимущества налоговой системы Сербии

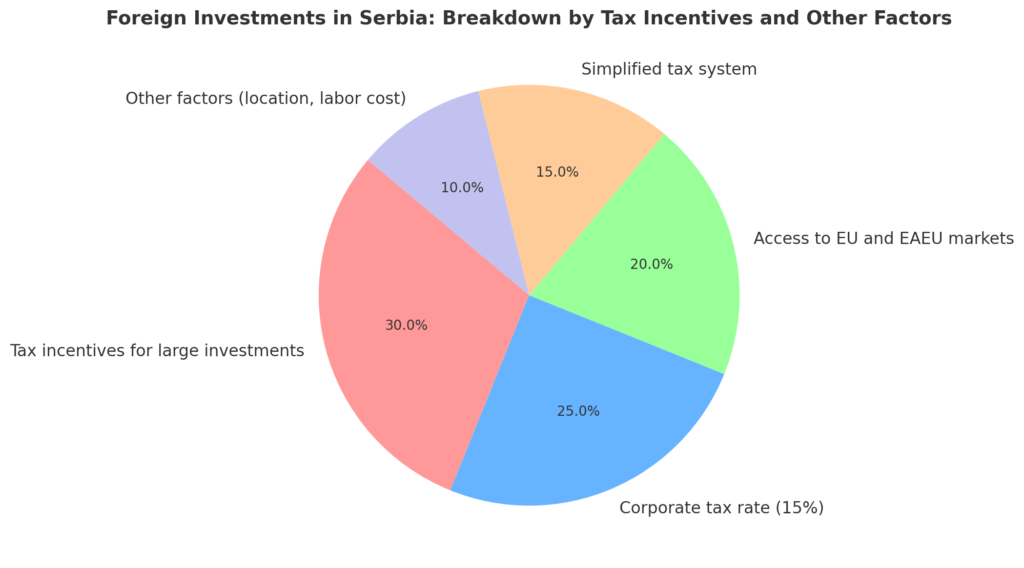

Сербия активно работает над привлечением иностранных инвестиций и созданием благоприятной деловой среды. Налоговая система страны — один из ключевых факторов, стимулирующих как местных, так и иностранных предпринимателей. Разберём основные преимущества более подробно:

1.1. Простая и прозрачная налоговая структура

Сербская налоговая система характеризуется фиксированными ставками и понятными правилами, что облегчает налоговое планирование и соблюдение требований.

- Фиксированные ставки:

- Корпоративный налог в Сербии: 15%

- Налог на добавленную стоимость (НДС): стандартная ставка 20%, сниженная ставка 10% для определенных товаров и услуг

- Электронная подача отчетности: Внедрение электронных систем подачи налоговых деклараций упрощает взаимодействие с налоговыми органами и снижает административную нагрузку на бизнес.

1.2. Низкие налоговые ставки

Конкурентоспособные налоговые ставки делают Сербию привлекательной для предпринимателей и инвесторов.

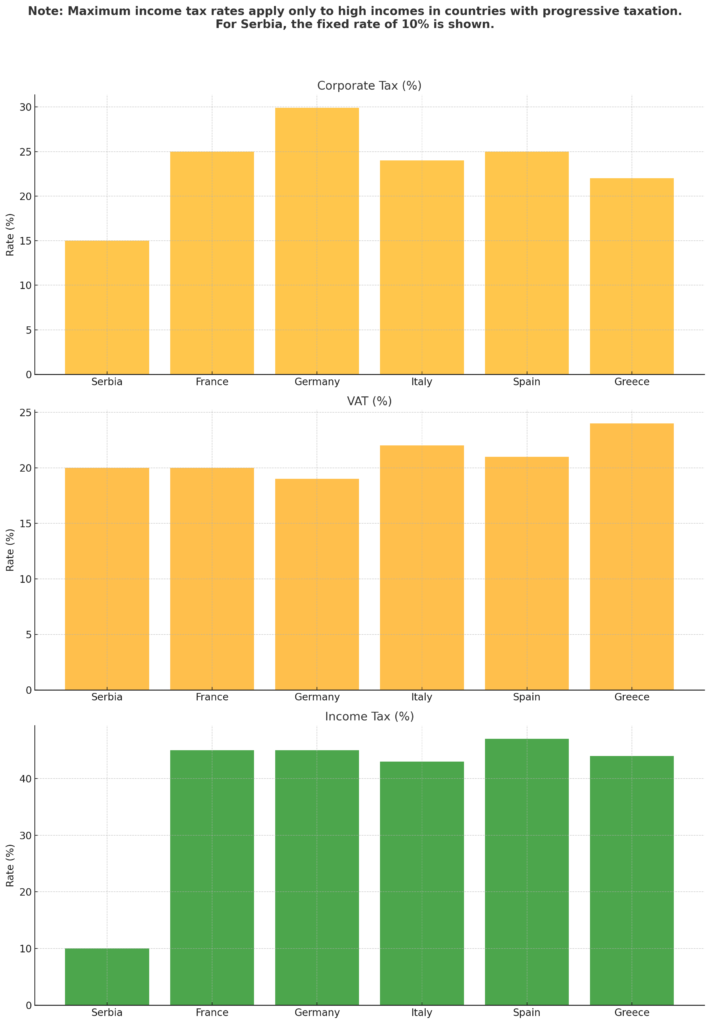

Ставка корпоративного налога является одной из самых низких в Европе, что способствует увеличению чистой прибыли компаний. Выше на диаграмме можно сравнить разницу ставок по отношению к другим странам Европы, если учитывать особокрупные доходы.

1.3. Налоговые льготы и стимулы для инвесторов

- Освобождение от корпоративного налога: Компании, инвестирующие крупные суммы могут быть освобождены от уплаты налогов

- Льготы для инновационных стартапов: Инновационные компании могут получать значительные налоговые послабления, включая освобождение от налогов и взносов на заработную плату сотрудников в течение первых 36 месяцев с момента создания компании.

- Стимулы для исследований и разработок (НИОКР)

1.4. Соглашения об избежании двойного налогообложения

Сербия заключила множество соглашений об избежании двойного налогообложения с различными странами, что облегчает международную торговлю и инвестиции.

Данные соглашения позволяют избежать двойного налогообложения доходов, полученных в разных юрисдикциях, и могут предусматривать сниженные ставки налога у источника на дивиденды, проценты и роялти.

Пример: Компания из Сербии, получающая доходы от дочерней компании в Германии, может воспользоваться положениями соглашения об избежании двойного налогообложения между двумя странами, чтобы снизить или избежать налогообложения этого дохода в обеих юрисдикциях.

1.5. Государственные субсидии и поддержка бизнеса

Правительство Сербии активно поддерживает развитие бизнеса через различные программы субсидий и грантов.

- Субсидии за создание рабочих мест: Компании, создающие новые рабочие места, могут получать финансовую поддержку в виде субсидий на каждого нового сотрудника.

- Гранты для развития инфраструктуры: Предприятия, инвестирующие в развитие производственных мощностей или инфраструктуры, могут претендовать на государственные гранты для снижения капитальных затрат.

Приведу пример: производственная компания, расширяющая свои мощности и нанимающая новых сотрудников, может получить государственные субсидии, покрывающие часть расходов на обучение персонала и приобретение оборудования.

1.6. Стратегическое расположение и доступ к рынкам

Сербия обладает выгодным географическим положением и имеет доступ к крупным международным рынкам благодаря торговым соглашениям.

- Свободная торговля с ЕС: Соглашение о свободной торговле с Европейским Союзом позволяет сербским компаниям экспортировать продукцию в страны ЕС без уплаты таможенных пошлин.

- Доступ к рынкам ЕАЭС: Соглашение с Евразийским экономическим союзом (Россия, Беларусь, Казахстан и другие) предоставляет беспошлинный доступ к этим рынкам для определенных категорий товаров.

Так, сербская компания, производящая сельскохозяйственную технику, может экспортировать свою продукцию в страны ЕС и ЕАЭС без дополнительных тарифных барьеров, что повышает ее конкурентоспособность на международной арене.

1.7. Поддержка малого и среднего бизнеса (МСП)

Сербия активно поддерживает развитие малого и среднего предпринимательства, которое составляет значительную часть экономики страны. Для МСП действуют специальные налоговые режимы и программы субсидий.

- Упрощённая регистрация: Регистрация компании занимает всего несколько дней благодаря цифровым инструментам и упрощённым процедурам.

- Льготы для стартапов: Новые компании могут быть освобождены от налога на прибыль и социальных взносов в течение первых 12 месяцев с момента регистрации.

- Фиксированный налог для микро- и малых предприятий: Компании с низким оборотом могут платить фиксированный налог вместо стандартной системы налогообложения.

Пример: Стартап, зарегистрированный в Сербии, освобождён от социальных взносов на зарплаты сотрудников в течение первого года, что позволяет направить сэкономленные средства на развитие бизнеса.

2. Корпоративный налог на прибыль в Сербии: подробности и возможности

Корпоративный налог на прибыль — основополагающий элемент для компаний в Сербии. Низкая фиксированная ставка и многочисленные возможности для оптимизации делают его привлекательным для инвесторов.

2.1. Что облагается налогом?

Корпоративный налог в Сербии применяется к следующим видам доходов компаний:

- Операционная прибыль: Доходы от продажи товаров и услуг, предоставляемых компанией.

- Прирост капитала: Доходы от продажи активов, таких как недвижимость или оборудование.

- Доходы от инвестиций: Проценты, роялти, дивиденды.

2.2. Возможности для снижения налоговой базы

Налоговая система Сербии предоставляет значительные возможности для оптимизации налогооблагаемой базы:

- Амортизация активов: Компании могут списывать расходы на амортизацию зданий, оборудования и других основных средств.

- Расходы на заработную плату: Включая налоги и взносы за сотрудников.

- Расходы на НИОКР: Затраты на исследования и разработки полностью вычитаются из налоговой базы.

Пример: Компания, потратившая 500 000 евро на покупку нового оборудования, списывает эту сумму равномерно в течение нескольких лет, уменьшая ежегодные налоговые обязательства.

2.3. Авансовые платежи и отчетность

- Ежемесячные авансовые платежи: Компании обязаны вносить авансовые платежи корпоративного налога на основании ожидаемой прибыли.

- Годовая налоговая декларация: Подаётся в течение 180 дней после окончания финансового года.

Важно своевременно корректировать суммы авансовых платежей, чтобы избежать штрафов за недоплату.

2.4. Налогообложение прироста капитала

Прирост капитала, например, при продаже активов, облагается налогом на общих условиях (15%). Однако компании могут минимизировать налоговую нагрузку за счёт учёта затрат на модернизацию или покупку новых активов.

Пример: Компания продала недвижимость за 300 000 евро, приобретённую за 200 000 евро. Прирост капитала в 100 000 евро подлежит налогообложению. Однако, если компания вложит средства в модернизацию других объектов, сумма налога будет скорректирована.

2.5. Новые меры 2024 года

С 2024 года в налоговую систему Сербии введены обновления:

- Ужесточение контроля за международными транзакциями: Компании обязаны представлять детализированные отчёты по трансфертному ценообразованию.

- Стимулы для экологического бизнеса: Компании, инвестирующие в зелёные технологии и проекты, снижающие выбросы углекислого газа, могут рассчитывать на дополнительные налоговые вычеты.

3. Налог на добавленную стоимость (НДС) в Сербии: ключевые аспекты

Налог на добавленную стоимость (НДС) является основным косвенным налогом в Сербии, применяемым к большинству товаров и услуг. Прозрачные правила и стандартные ставки делают его понятным для компаний любого размера, однако важно соблюдать требования налогового законодательства, чтобы избежать штрафов.

3.1. Ставки НДС

Сербская система НДС имеет три ставки, которые зависят от категории товаров и услуг:

- Стандартная ставка (20%): Применяется к большинству товаров и услуг, включая розничные продажи, предоставление услуг, аренду.

- Сниженная ставка (10%): Распространяется на товары первой необходимости, такие как продукты питания, лекарства, книги и определённые медицинские услуги.

- Нулевая ставка (0%): Применяется к экспорту товаров и услуг, а также к некоторым операциям, связанным с международной торговлей.

Пример: Экспорт продукции, произведённой в Сербии, облагается нулевой ставкой, что позволяет компаниям возместить уплаченный входной НДС.

3.2. Порог регистрации для НДС

Компании обязаны зарегистрироваться в качестве плательщиков НДС, если их годовой оборот превышает 8 миллионов RSD (примерно 67 000 евро).

- Регистрация обязательна в течение 15 дней после достижения порога.

- Добровольная регистрация доступна для компаний с меньшим оборотом, если это необходимо для их бизнес-модели (например, работа с международными партнёрами).

3.3. Возмещение входного НДС

Компании имеют право на возмещение НДС, уплаченного при закупке товаров и услуг для бизнеса. Это позволяет значительно снизить налоговую нагрузку:

- Входной НДС: Уплачивается на товары и услуги, которые используются для производственных или коммерческих целей.

- Условия возмещения: НДС может быть возмещён, если расходы соответствуют требованиям налогового законодательства.

Пример: Производственная компания закупила сырьё стоимостью 10 000 евро с НДС 20%. Она может заявить возмещение 2 000 евро в своей налоговой декларации.

3.4. Сроки и процесс подачи деклараций

- Периодичность подачи: НДС-декларации подаются ежемесячно или ежеквартально в зависимости от статуса компании.

- Крайние сроки: Декларации должны быть поданы и оплачены до 15-го числа месяца, следующего за налоговым периодом.

3.5. Штрафы за нарушение правил НДС

Нарушение правил, связанных с НДС, может привести к серьёзным штрафам, включая:

- Просрочка подачи деклараций: Штраф до 2 000 евро.

- Ошибка в расчётах: Возможны штрафы и начисление пени.

- Незаконное возмещение НДС: Может привести к уголовной ответственности.

3.6. Актуальные изменения в НДС на 2024 год

На 2024 год в сербской системе НДС были введены обновления:

- Электронная система учёта НДС: Внедрение новой платформы для автоматизации подачи деклараций и возмещения НДС.

- Упрощение регистрации для стартапов: Новые компании могут зарегистрироваться онлайн без необходимости посещения налогового офиса.

- Увеличение контроля за возмещением: Усиление проверок компаний, запрашивающих возмещение НДС.

Источник: Официальное объявление налоговой службы Сербии (https://www.purs.gov.rs/)

4. Налоги на заработную плату и социальные взносы в Сербии

В Сербии налоги на заработную плату и социальные взносы занимают значительную часть налоговой системы. Доходы сотрудников облагаются налогом по фиксированной ставке 10%, в то время как работодатели покрывают социальные взносы, включая пенсионное обеспечение, медицинское страхование и взносы на случай безработицы. В совокупности эти обязательства могут значительно увеличить общую стоимость найма сотрудников для бизнеса.

Для профессионалов, предоставляющих услуги в области консалтинга и интеллектуальной деятельности, существует возможность зарегистрироваться в качестве индивидуального предпринимателя и использовать систему паушального налогообложения (paushalni sistem). Эта система упрощает налоговые обязательства, устанавливая фиксированную годовую сумму налога, которая варьируется в зависимости от типа деятельности, местоположения бизнеса и других регуляторных параметров. Предприниматели, использующие эту систему, часто получают возможность платить более низкие налоги по сравнению со стандартной системой налогообложения.

4.1. Основные виды налогов и взносов

Работодатель в Сербии выплачивает три ключевых вида налогов и социальных взносов:

- Налог на доходы физических лиц (10%): Этот налог удерживается из заработной платы сотрудника.

- Социальные взносы:

- Пенсионное страхование: 25% от брутто-зарплаты (делится между работодателем и сотрудником поровну — по 12,5%).

- Медицинское страхование: 5,15% от брутто-зарплаты.

- Страхование по безработице: 0,75% от брутто-зарплаты.

Общая налоговая нагрузка на фонд заработной платы составляет около 37% от брутто-заработной платы.

Расчёт заработной платы: пример

Допустим, сотрудник получает брутто-зарплату в размере 1 000 евро. Расчёт будет выглядеть следующим образом:

- Налог на доходы физических лиц (10%):

1 000 евро × 10% = 100 евро. - Взносы сотрудника (17,65%):

- Пенсионное страхование: 1 000 × 12,5% = 125 евро.

- Медицинское страхование: 1 000 × 5,15% = 51,50 евро.

- Взносы работодателя (18,4%):

- Пенсионное страхование: 1 000 × 12,5% = 125 евро.

- Медицинское страхование: 1 000 × 5,15% = 51,50 евро.

- Страхование по безработице: 1 000 × 0,75% = 7,50 евро.

Итог:

- Чистая зарплата сотрудника составит 748,50 евро.

- Работодатель потратит на выплату зарплаты сотруднику в общей сложности 1 184 евро (1 000 евро + взносы работодателя).

4.2. Сроки уплаты налогов и взносов

- Налоги и взносы уплачиваются ежемесячно.

- Крайний срок оплаты — 15-е число месяца, следующего за расчётным периодом.

Несвоевременная уплата может привести к штрафам, начислению процентов за просрочку и другим санкциям.

4.3. Льготы для работодателей

Сербия предоставляет работодателям налоговые льготы для снижения расходов на заработную плату:

- Освобождение от налогов на зарплату: Для сотрудников младше 30 лет компании могут быть частично освобождены от уплаты налога на доходы и социальных взносов.

- Стимулы для занятости в менее развитых регионах: Работодатели, создающие рабочие места в этих районах, могут рассчитывать на субсидии и снижение налоговой нагрузки.

- Льготы для стартапов и инновационных компаний: Молодые компании могут быть освобождены от социальных взносов на первых этапах работы.

5. Налог у источника выплаты в Сербии

Налог у источника выплаты применяется к доходам, выплачиваемым нерезидентам, и является важной частью сербской налоговой системы, направленной на регулирование международных финансовых операций. Это ключевой аспект для компаний, работающих с зарубежными партнёрами, и требует соблюдения всех правил, чтобы избежать штрафов и налоговых санкций.

5.1. Что такое налог у источника выплаты?

Этот налог взимается сербскими компаниями с определённых видов доходов, выплачиваемых иностранным лицам. Основные виды доходов, облагаемых налогом у источника:

- Дивиденды: Выплаты нерезидентам за долю в капитале.

- Проценты: Доходы от финансовых займов, кредитов и других финансовых инструментов.

- Роялти: Выплаты за использование интеллектуальной собственности (патенты, лицензии, торговые марки).

- Услуги: Определённые виды услуг, предоставляемых иностранными компаниями.

5.2. Ставки налога

Стандартная ставка налога у источника составляет 20%. Однако она может быть снижена или полностью исключена благодаря соглашениям об избежании двойного налогообложения (DTT).

- Пример ставок по DTT:

- Германия: 5% на дивиденды.

- Россия: 10% на проценты и роялти.

- Франция: 5% на дивиденды, 10% на проценты и роялти.

5.3. Требования к уплате налога

- Крайние сроки: Налог у источника должен быть уплачен до 15-го числа месяца, следующего за месяцем выплаты дохода.

- Отчётность: Компании обязаны подавать отчёты о налоге у источника в налоговые органы вместе с подтверждающими документами.

5.4. Исключения и освобождения

- Соглашения об избежании двойного налогообложения (DTT): Сербия подписала более 60 двусторонних соглашений, которые позволяют снизить ставки или исключить налог для нерезидентов.

- Освобождение для внутригрупповых платежей: В случае выплаты дивидендов или роялти между связанными компаниями освобождение возможно, если соблюдены условия DTT.

Источник: Полный список соглашений доступен на сайте Министерства финансов Сербии.

5.5. Штрафы за несоблюдение

Несвоевременная уплата налога или неправильное применение ставок может привести к серьёзным последствиям:

- Штрафы: До 2 000 евро за каждое нарушение.

- Пени: Начисляются за каждый день просрочки.

- Риски отказа в применении DTT: Если компания не предоставляет корректную документацию, могут применяться стандартные ставки (20%).

С 2024 года в отношении налога у источника выплаты были внедрены следующие изменения:

- Ужесточение контроля за использованием DTT: Компании обязаны предоставлять дополнительные доказательства налогового резидентства своих зарубежных партнёров.

- Автоматизация отчётности: Внедрена электронная система подачи отчётов для упрощения администрирования налога у источника.

- Стимулы для привлечения иностранных инвестиций: Компании, работающие в стратегически важных секторах, могут получить освобождение от налога у источника на проценты и роялти.

6. Налог на имущество для бизнеса в Сербии

Налог на имущество в Сербии применяется ко всем компаниям, владеющим коммерческой недвижимостью. Этот налог является важным элементом в общей системе налогообложения, и его правильное администрирование позволяет избежать штрафов и излишних расходов.

6.1. Объект налогообложения

Налог на имущество взимается с недвижимых активов, которыми владеют компании, включая:

- Здания и сооружения: Офисы, склады, производственные помещения.

- Земельные участки: Земли, используемые для коммерческих целей.

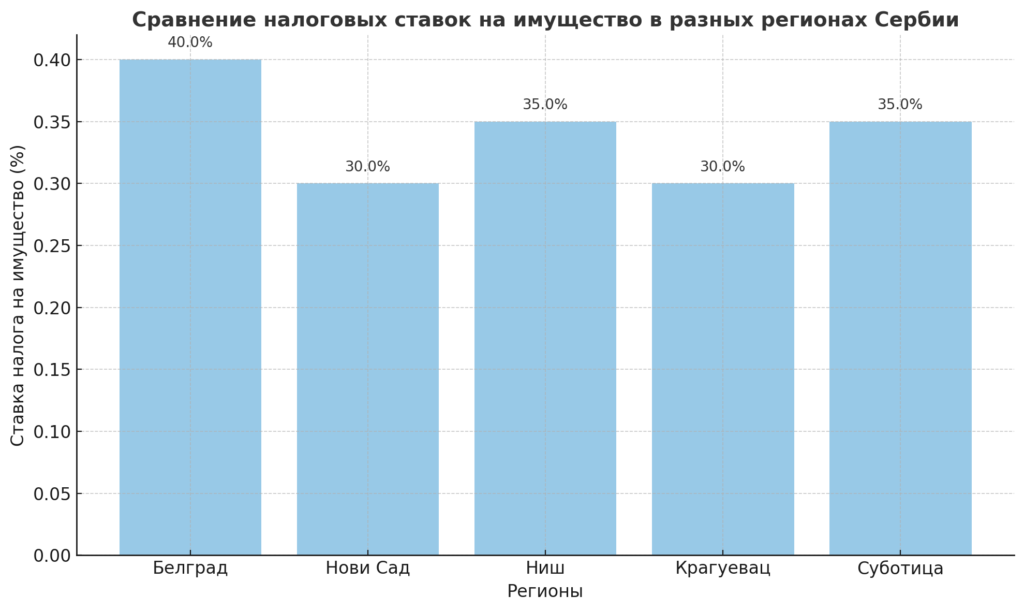

6.2. Ставки налога

Ставки налога на имущество варьируются в зависимости от местонахождения и рыночной стоимости объекта:

- Стандартные ставки: От 0,3% до 0,4% от рыночной стоимости объекта.

- Муниципальные различия: Каждый муниципалитет устанавливает свои ставки налога, которые могут отличаться в пределах установленного диапазона.

Пример: Для недвижимости стоимостью 500 000 евро в муниципалитете с налоговой ставкой 0,4% годовой налог составит 2 000 евро.

6.3. Оценка стоимости имущества

Рыночная стоимость объекта определяется на основании кадастровой оценки или независимой оценки, если кадастровые данные устарели.

- Кадастровая оценка: Обычно предоставляется государственными органами.

- Рыночная оценка: Может быть проведена сертифицированным оценщиком недвижимости.

6.4. Подача деклараций и сроки уплаты

- Декларация по налогу на имущество: Компании обязаны подавать декларацию ежегодно.

- Сроки подачи: До 31 января каждого года.

- График оплаты: Налог уплачивается в четыре равные части ежеквартально.

6.5. Льготы и освобождения

Сербия предоставляет определённые налоговые льготы для компаний, которые инвестируют в недвижимость или используют её в стратегически важных проектах:

- Освобождение для новых объектов: Новая недвижимость, построенная в рамках инвестиционных проектов, может быть освобождена от налога на имущество на срок до 5 лет.

- Стимулы для инфраструктурных объектов: Недвижимость, используемая для реализации государственных или муниципальных инфраструктурных проектов, может быть освобождена от налогообложения.

6.6. Штрафы за нарушения

- Несвоевременная подача декларации: Штраф до 1 000 евро.

- Просрочка оплаты налога: Начисление пени за каждый день просрочки.

На 2024 год были внедрены следующие изменения, касающиеся налога на имущество:

- Единая база данных: Внедрение цифровой платформы для отслеживания кадастровой стоимости недвижимости, что исключает риск использования устаревших данных.

- Повышение ставок для премиальных объектов: В некоторых муниципалитетах увеличены ставки для объектов, стоимость которых превышает 1 миллион евро.

- Стимулы для использования зелёных технологий: Объекты, оборудованные энергосберегающими системами или возобновляемыми источниками энергии, могут получить налоговые вычеты.

7. Налоговые льготы и освобождения для бизнеса в Сербии

Сербия активно использует налоговые льготы и стимулы для привлечения инвестиций, создания рабочих мест и развития стратегически важных секторов экономики. Эти меры делают страну привлекательной для иностранных и местных инвесторов, предоставляя бизнесу возможности для сокращения налоговой нагрузки и повышения конкурентоспособности.

7.1. Освобождение от корпоративного налога

Компании, соответствующие определённым критериям, могут быть полностью освобождены от уплаты корпоративного налога на прибыль на срок до 10 лет.

- Требования:

- Инвестиции свыше 8 миллионов евро.

- Создание не менее 100 новых рабочих мест.

7.2. Льготы для исследований и разработок (НИОКР)

Сербия стимулирует инновационную деятельность, предоставляя налоговые вычеты для компаний, инвестирующих в научные исследования и разработки.

- Вычет на 100% затрат: Все расходы, связанные с НИОКР, вычитаются из налогооблагаемой базы.

- Дополнительные льготы: При коммерциализации патентов или других интеллектуальных активов компании могут претендовать на снижение налоговой ставки на доходы от этих активов.

7.3. Субсидии за создание рабочих мест

Правительство Сербии предоставляет финансовую поддержку компаниям, которые создают новые рабочие места, особенно в регионах с низким уровнем занятости.

- Размер субсидии: До 10 000 евро за каждого нового сотрудника.

- Дополнительные преимущества: Освобождение от уплаты социальных взносов на зарплаты в течение первого года.

7.4. Льготы для экспортоориентированных компаний

Сербия стимулирует экспортную деятельность компаний:

- Освобождение от НДС: Экспортные операции облагаются нулевой ставкой НДС.

- Снижение налога на прибыль: Для компаний, более 50% доходов которых поступает от экспорта, доступны дополнительные налоговые льготы.

7.5. Льготы для малого и среднего бизнеса (МСП)

Малые и средние предприятия могут воспользоваться упрощёнными налоговыми режимами:

- Фиксированный налог: Вместо стандартного налогообложения компания платит фиксированную сумму, определённую на основании её оборота и региона деятельности.

- Освобождение для стартапов: Новые компании могут быть освобождены от налогов на заработную плату сотрудников в первые годы работы.

7.6. Стимулы для экологически устойчивого бизнеса

Сербия поощряет компании, инвестирующие в зелёные технологии и проекты:

- Налоговые вычеты: Расходы на установку солнечных панелей, энергоэффективного оборудования или систем переработки отходов могут быть вычтены из налогооблагаемой базы.

- Освобождение от налога на имущество: Экологически устойчивые здания или инфраструктурные проекты могут быть освобождены от уплаты налога на имущество.

8. Как вести деятельность в соответствии с налоговым законодательством Сербии

Соблюдение налогового законодательства — ключевой фактор для успешного ведения бизнеса в Сербии. Ошибки в расчётах или несвоевременное выполнение обязательств могут привести к штрафам и финансовым потерям. Рассмотрим основные шаги для обеспечения налоговой прозрачности и эффективности.

8.1. Своевременная подача налоговых деклараций

- Годовая отчётность: Компании обязаны подавать годовые налоговые декларации по корпоративному налогу на прибыль в течение 180 дней после окончания финансового года.

- НДС-декларации: Подаются ежемесячно или ежеквартально до 15-го числа месяца, следующего за отчётным периодом.

- Декларации по социальным взносам: Обязаны подаваться до 15-го числа каждого месяца.

Совет: Внедрение автоматизированных систем учёта и налогового планирования позволяет избежать пропусков сроков подачи документов.

8.2. Электронная система подачи

В Сербии действует электронная система налоговой отчётности через платформу ePorezi. Она упрощает процесс подачи деклараций и уплаты налогов.

- Регистрация: Все компании обязаны зарегистрироваться на платформе.

- Возможности системы: Подача налоговых деклараций, расчёт обязательств, получение информации о состоянии счетов компании.

8.3. Регулярное обновление информации

Законы о налогах в Сербии могут изменяться, и важно быть в курсе последних изменений:

- Подписывайтесь на официальные обновления от Министерства финансов и налоговых органов Сербии.

- Периодически консультируйтесь с местным бухгалтером или налоговым юристом.

8.4. Аутсорсинг бухгалтерии и налогового учёта

Многие компании, особенно иностранные инвесторы, предпочитают передавать бухгалтерский и налоговый учёт профессиональным агентствам.

- Преимущества:

- Экономия времени.

- Минимизация риска ошибок.

- Глубокое знание местных законов.

8.5. Использование налогового планирования

Компании могут легально снизить налоговую нагрузку с помощью грамотного планирования:

- Используйте налоговые льготы и стимулы, доступные для вашего бизнеса.

- Инвестируйте в инновации и зелёные технологии, чтобы получить дополнительные вычеты.

- Оптимизируйте структуру компании, чтобы воспользоваться преимуществами международных соглашений об избежании двойного налогообложения.

8.6. Проведение внутреннего аудита

Регулярные проверки бухгалтерских данных помогут выявить и исправить возможные ошибки до подачи деклараций.

- Частота: Рекомендуется проводить аудит раз в полгода.

- Внимание к деталям: Проверяйте соответствие между выписками банка, бухгалтерскими данными и налоговыми декларациями.

8.7. Предотвращение налоговых штрафов

Чтобы избежать штрафов и санкций, следуйте этим рекомендациям:

- Подавайте все декларации и уплачивайте налоги своевременно.

- Внимательно проверяйте расчёты перед отправкой документов.

- Сохраняйте все связанные с налогами документы (счета, контракты, акты выполненных работ) в течение как минимум 5 лет.

Заключение

Если вам требуется помощь в налоговом планировании, расчётах или соблюдении законодательства, наша команда профессионалов готова предложить:

- Комплексное налоговое сопровождение.

- Консультации по оптимизации налоговой нагрузки.

- Помощь с подачей деклараций и ведением отчётности.

- Аудит финансовых и налоговых данных.

- А также многие другие возможности, более подробно с которыми можно ознакомиться на странице Услуг

автор статьи

Juliette Ryl

CEO Business Serbia